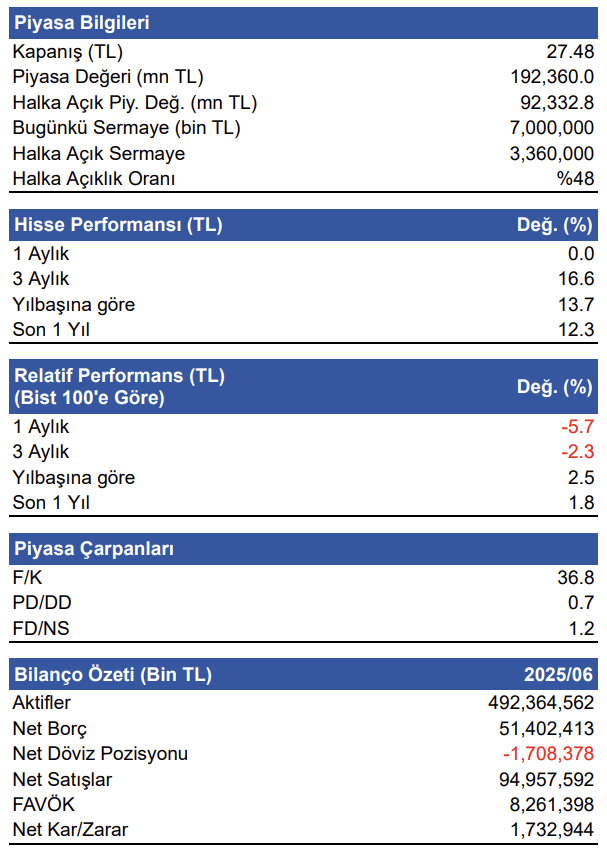

Ereğli Demir Çelik (EREGL), 2Ç25 döneminde 1.306 milyon TL net kar açıkladı. Net kar yıllık bazda %70 azalış gösterirken, bir önceki çeyreğe göre %206 arttı. Piyasa beklentisi net karın 759 milyon TL gelmesi yönündeydi. Net kar marjı yıllık bazda 5.5 puan azalış göstererek %3.2 seviyesinde gerçekleşti. Cirodaki %18’lik düşüş finansal yapıyı bozmuş görünüyor. Maliyet artışı ve finansman gider baskısı devam etti.

Satış gelirleri yıllık bazda %18 azaldı

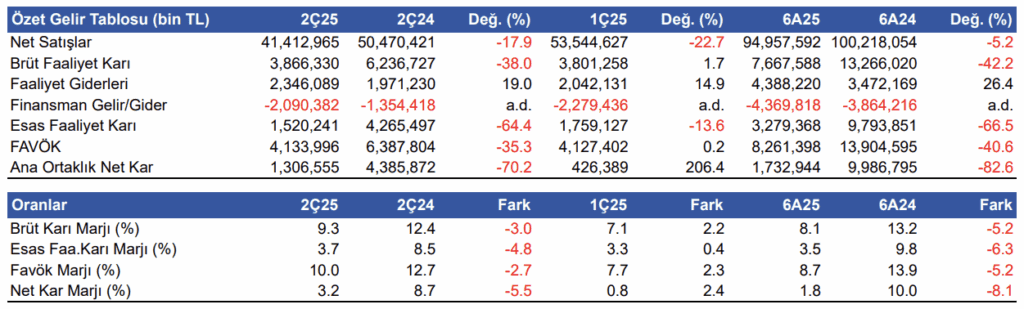

2Ç25 döneminde satış gelirleri, yıllık %18 azalış göstererek 41.4 milyar TL’ye geriledi. Bir önceki çeyreğe göre satış gelirleri %23 azaldı. Yurt içi satışlar %18 düşüşle 30,9 milyar TL, yurt dışı satışlar ise %23 daralarak 7,9 milyar TL olarak gerçekleşti. Satışların %19’u ihracattan sağlandı. Brüt esas faaliyet karı yıllık bazda %38 düşüşle 3,87 milyar TL oldu. Brüt kar marjı %12,36’dan %9,34’e geriledi. Faaliyet karı %60 düşüşle 1,8 milyar TL’ye gerilerken, faaliyet kar marjı %4,44 oldu (2024/06: %9,09).

İkinci çeyrekte sıvı çelik üretimi yıllık bazda %14 azalarak 1,92 milyon tona düştü. Yassı mamul üretimi 1,79 milyon ton, uzun mamul üretimi 138 bin ton oldu. 2025 yılı ilk 6 ayında toplam sıvı çelik üretimi 3,75 milyon ton, toplam yassı mamul üretimi 3,63 milyon ton, uzun mamul üretimi 366 bin ton olarak gerçekleşti. Ham çelik kapasite kullanım oranı ikinci çeyrekte %82, 6 aylık dönemde %77 oldu (2024/06: %93).

FAVÖK yıllık bazda %35 azalış gösterirken, çeyreksel bazda %0.2 artış gösterdi ve 4.1 milyar TL oldu. FAVÖK marjı da yıllık 2.7 puan azalışla %10.0 seviyesinde gerçekleşti. Bir önceki çeyrekte %7.7 FAVÖK marjı elde edilmişti.

6 Aylık Sonuçlar

2025 yılının ilk 6 ayına baktığımızda, şirketin satış gelirleri yıllık bazda %5.2 azalışla 95 milyar TL’ye geriledi. Yurt içi satışlar %13 azalarak 67,6 milyar TL, yurt dışı satışlar ise %6 artarak 27,3 milyar TL oldu. İhracat oranı %23 seviyesinde gerçekleşti.. Brüt kar marjı -5.2 puan azalışla %8.1 seviyesinde, FAVÖK marjı 5.2 puan azalışla %8.7 seviyesinde gerçekleşti. FAVÖK yıllık bazda %40.6 azalış gösterdi ve 8.3 milyar TL olarak hesaplandı. Bu sonuçlarla birlikte şirketin 6 aylık net dönem kari %82.6 azalışla 1.7 milyar TL’ye geriledi. Toplam satış miktarı yılın ilk yarısında 3,67 milyon ton oldu. Bunun 2,4 milyon tonu yurt içine, 0,9 milyon tonu ihracata ve 0,3 milyon tonu grup içi satışlara yönelik gerçekleşti.

Ton başına FAVÖK

Ereğli Demir Çelik’in 2025 yılı ikinci çeyreğinde ton başına FAVÖK değeri 64 $/ton olarak gerçekleşti. Bu değer, 2025 yılının ilk çeyreğindeki 51 USD/ton seviyesinden sınırlı bir artışı işaret ederken, 2024 yılının ikinci çeyreğinde kaydedilen 101 USD/ton seviyesinin ise altında. Geçmiş dönemlerle kıyaslandığında bu seviye halen düşük olmaya devam ediyor. 2022 yılı ortasında 400 USD’nin üzerine kadar çıkan bu gösterge, 2023 yılında 100–140 USD bandında kalmış ve 2024’ün sonundan itibaren kademeli olarak geriledi. Yine de dipten bir toparlanma olduğundan bahsetmek mümkün.

Net borç pozisyonu azalıyor

Şirketin net borç pozisyonu 2024 yılının aynı dönemine göre %16.8 azalırken, bir önceki çeyreğe göre %8.5 azalarak bu dönemde 51.4 milyar TL net borcu gerçekleşti. Net borç/FAVÖK rasyosu ise 3.3 seviyesinde gerçekleşti. 30 Haziran 2025 itibariyle şirketin 1.7 milyar TL döviz açığı bulunmaktadır.

Şirketin nakit değerleri arttı

Şirketin nakit değerleri 2024 yıl sonuna göre 28.6 milyar TL artarak 83.8 milyar TL oldu. İşletme faaliyetlerinden 34 milyar TL nakit girişi sağlandı. Yatırım faaliyetlerinden 7.2 milyar TL nakit çıkışı olurken finansman faaliyetlerinden 4.5 milyar TL nakit çıkışı oldu.

Değerlendirme & Hedef Fiyat

Ereğli Demir Çelik piyasa beklentisinin üzerinde net kar açıkladı. Kar marjları geçen yılın altında seyretse de geçen çeyreğe kıyasla toparlandı. Ton başına FAVÖK’te dipten gelen toparlanma sinyalleri var ancak henüz çok güçlü değil. Maliyet ve net finansman gider baskısı devam etti. Zayıf da olsa toparlanma eğilimi piyasada bir katalizör olabilir. EREGL için İNA modelimize göre 12 aylık hedef fiyatımızı 36 TL’de koruyoruz.