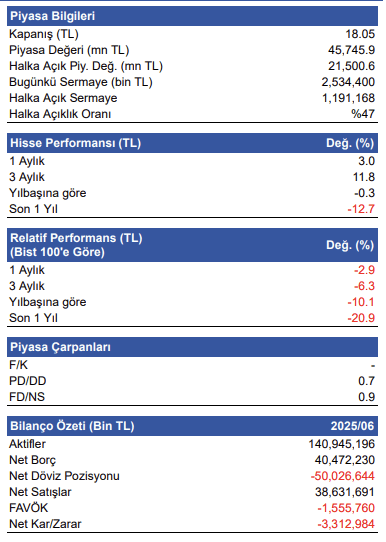

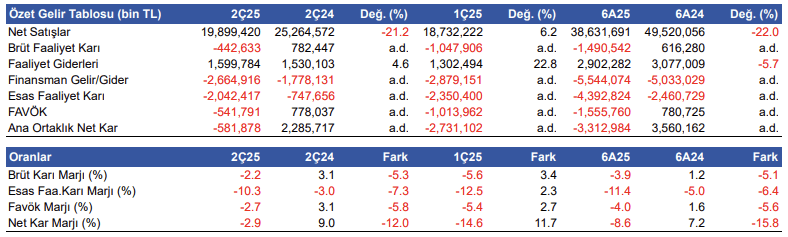

Petkim (PETKM), 2Ç25 döneminde 581.9 milyon TL zarar açıkladı. Petkim geçen yılın 2Ç döneminde 2.285 milyon TL net kâr açıklamıştı. Net zarar 1Ç25’e kıyasla azalmasa da devam ediyor. 2Ç için piyasada oluşan net kar beklentisi 1.232 milyon TL idi. Net kar marjı yıllık bazda 12 puan azalış göstererek %-2.9 seviyesinde gerçekleşti.

Satış gelirleri yıllık bazda %21.2 azaldı

2Ç25 döneminde satış gelirleri, yıllık %21.2 azalış göstererek 19.9 milyar TL’ye geriledi. Bir önceki çeyreğe göre satış gelirleri %6 arttı. Piyasa beklentisi 19.297 milyon TL idi. Satış hacmi ise 527 bin ton seviyesinde gerçekleşti. Brüt zarar 442.6 milyon TL olurken, brüt kar marjı yıllık -5.3 puan azalışla %-2.2 seviyesinde gerçekleşti. PVC, PP, ACN, benzen gibi ürünler toplam satış gelirinde belirleyici olmuş görünüyor. En yüksek gelir 4,704 milyon TL ile ticaret segmentinden sağlandı.

2Ç25’te Petkim’in kapasite kullanım oranı sadece %60 oldu. Özellikle ekonomik olmayan ünitelerde geçici duruşlar ve düşük talep bu seviyeyi baskıladı. Brüt üretim bu çeyrekte 558 bin ton olarak kaydedildi. 499 milyon $ tutarındaki toplam petrokimya satışlarının %38’i termoplastikler, %21’i elyaf, %14’ü aromatikler, %13’ü diğer ürünler ve %14’ü ticaret segmentinden geldi. Toplam gelirin %43’ü ihracattan gelirken, ihracatta AB ülkeleri %80 payla başı çekti.

Negatif FAVÖK 541.8 milyon TL oldu

Negatif FAVÖK 541.8 milyon TL oldu. FAVÖK marjı da yıllık 5.8 puan azalışla %-2.7 seviyesinde gerçekleşti. Bir önceki çeyrekte %-5.4 FAVÖK marjı elde edilmişti. Negatif FAVÖK’ün ana sebepleri arasında ürün fiyatlarındaki gerileme (287 milyon TL), stok zararı (3 milyon $) ve olumsuz fiyat makası etkisi öne çıkıyor.

6 Aylık Sonuçlar

2025 yılının ilk 6 ayına baktığımızda, şirketin satış gelirleri yıllık bazda %22 azalışla 38.6 milyar TL’ye geriledi. Brüt kar marjı -5.1 puan azalışla %3.9 seviyesinde, FAVÖK marjı 5.6 puan azalışla %4.0 seviyesinde gerçekleşti. FAVÖK -1.6 milyar TL olarak hesaplandı.

Şirketin altı aylık net dönem zararı -3.3 milyar TL olarak gerçekleşti.

Net borç pozisyonu azalıyor

Şirketin net borç pozisyonu 2024 yılının aynı dönemine göre %6.3 azalırken, bir önceki çeyreğe göre %18.7 azalarak bu dönemde 40.5 milyar TL net borcu gerçekleşti ancak şirket negatif FAVÖK açıklamaya devam ediyor. Net borç/FAVÖK rasyosu ise -11.2 seviyesinde gerçekleşti. 30 Haziran 2025 itibariyle şirketin 50 milyar TL döviz açığı bulunmaktadır.

Şirketin nakit değerleri azaldı

Şirketin nakit değerleri 2024 yıl sonuna göre 2.7 milyar TL azalarak 6.3 milyar TL oldu. İşletme faaliyetlerinden 3.6 milyar TL nakit çıkışı sağlandı. Yatırım faaliyetlerinden 1.2 milyar TL nakit çıkışı olurken finansman faaliyetlerinden 2.0 milyar TL nakit girişi oldu.

Dikkat Çeken Unsurlar

Etilen–nafta makası 2Ç25’te 272 $/ton ile önceki çeyreğe göre %1 daraldı. PLATTS endeksi de %18 azaldı. Elyaf hammaddelerinden PTA fiyatı yükselen nadir ürünlerden biri olurken, polimer ve aromatik ürünlerde fiyat baskısı sürdü.

Avrupa ve Asya piyasalarındaki durgunluk, yeni kapasiteler ve zayıf nihai ürün talebi fiyatları ve marjları aşağı çekti. 2Ç25’te PX marjı bir önceki çeyreğe göre zayıflamaya devam etti. Benzen-nafta marjı 206 $/MT seviyesinden 143’e geriledi . STAR Rafinerisi 2Ç25’te kapasite kullanımını rekor seviyeye, %123’e çıkardı.

Değerlendirme

Petkim, 2. çeyrekte yıllık bazda %21 daralarak 19,9 milyar TL’ye gerileyen ciroya karşın, yüksek maliyet baskıları ve negatif fiyat etkisi nedeniyle -542 milyon TL FAVÖK açıkladı. Dönem zararı aynı seviyede -582 milyar TL oldu. Petrokimya segmenti en zayıf katkıyı verirken, düşük kapasite kullanımı, zayıf talep, yüksek enerji ve hammadde maliyetleri operasyonel performansı sınırladı. Ticaret ve liman segmentleri sınırlı destek sağlasa da bu tabloyu dengelemeye yetmedi. Finansal görünüm, stok zararları ve marjlardaki bozulmanın gölgesinde zayıf kaldı.