Borsa İstanbul’da işlemlerden geçen şirketlerin içerisinde finansal tabloları en çok merak edilen şirketlerden biri olan Aselsan’ın 2024 yılı 4’üncü çeyrek finansal tabloları açıklandı. Aselsan’ın finansal tablolarında beklenenlerin de ötesinde net kar açıklaması ve bakiye siparişlerinde rekor kırması dikkati çekti. Aselsan’ın 2024/4 döneminde öne çıkan bir başka veriyse daha önceki dönemlerde eksi durumda olan finansman gelir ve giderlerinin artıya geçmesi olarak dikkat çekti.

Net Satışlarda Geçen Yıla Göre Artış Yüzde 11,7

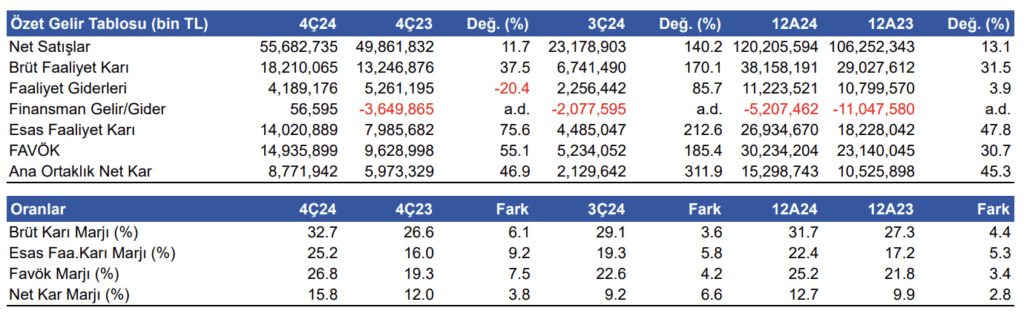

Şirketin net satışları bir önceki yılın aynı çeyreğine göre artış gösterdi. Yüzde 11,7 oranında artış gösteren net satışlar 2023 yılı 4’üncü çeyrek döneminde 49,8 milyon TL olurken bu dönem 55,6 milyon TL oldu. Net satışların bir önceki çeyreğe göre artış oranı yüzde 140,2 oranında gerçekleşti. Önceki çeyrekte Aselsan’ın net satışları 23,1 milyon TL olarak açıklanmıştı.

Net satışlar 2023 yılının toplamında 106,2 milyon TL olmuştu. 2024 yılının tamamında ise 120,2 milyon TL olduğu kaydedildi.

Brüt faaliyet karında da dikkati çeken bir artış göründü. Brüt faaliyet karı önceki yılın aynı döneminde 13,2 milyon TL olurken bu dönemde 18,2 milyon TL olarak gerçekleşti. Artış yüzde 37,5 olarak kayıtlara geçti. Brüt faaliyet karı ise bir önceki çeyrekte 6,7 milyon TL olarak açıklanmıştı. Çeyreklik artış oranı yüzde 170,1’i buldu. Yıllık brüt faaliyet karında 2023 senesinde 29 milyon TL açıklanmıştı. Bu yıl açıklanan brüt faaliyet karı 38,1 milyon TL oldu.

Faaliyet Giderlerinde Düşüş Görüldü

Faaliyet giderlerinde de düşüş gözlemlendi. Şirketin 5,2 milyon TL olan faaliyet giderleri 4,2 milyon TL’ye düştü. Düşüş yüzde 20,4’e tekabül ediyor. Ancak geçen çeyrekte görülen 2,2 milyon TL’lik faaliyet giderinin yüzde 85,7 oranında üzerine çıkılmış durumda. Yıllık bazda ise faaliyet giderlerinin yüzde 3,9 oranında yükseldiği görülüyor.

Finansman gelir ve gider dengesinde ise bu çeyrekte gelir yönünde iyileşme görülürken tüm yılın tablosuna bakıldığında faaliyet giderleri ağır bassa da geçen yıla göre belirgin bir iyileşme görüldü.

Şirketin FAVÖK marjında da geçen çeyreğe göre yüzde 46,9 oranında artış dikkati çekti. Geçen yılın son çeyreğinde 9,6 milyon TL olan FAVÖK marjı geçen çeyrekte 5,2 milyon TL olarak açıklanmıştı. Bu çeyrekte ise 14,9 milyon TL olarak gerçekleşti. Yıllık FAVÖK marjı ise 30,2 milyon TL olarak gerçekleşti. 2023 yılındaki FAVÖK marjı 23,1 milyon TL olarak açıklanmıştı. Yıllık artış oranı ise yüzde 30,7 olarak ölçülüyor.

Ana ortaklık net karda ise bir önceki yılın aynı çeyreğine göre yüzde 46,9 iyileşme görülürken bir önceki çeyreğe göre artış oranı yüzde 311,9 oldu. yıllık bazda ise 10,5 milyon TL’den 15,3 milyon TL’ye yükselen ana ortaklık net karı yüzde 45,3 oranında bir iyileşme yaşadı.

ASELSAN 2025 Hedef Fiyat

Aselsan bilançolarını inceleyen İntegral Yatırım analistleri şirket için 118 TL hedef fiyat belirledi. Analistler, “Aselsan 2025 yıl sonuna ilişkin beklentilerini açıkladı. Buna göre; konsolide Gelirlerdeki artışın TL bazında %10’dan büyük olması ve konsolide kur farkından arındırılmış FAVÖK Marjının %23’ten büyük olması bekleniyor. Ayrıca konsolide yatırım harcamalarının ise 20 Milyar TL’den fazla olması ön görülüyor” ifadelerine yer verdi.

Aselsan’ın bilançolarında pek çok alanda rekor kırıldığını kaydeden İntegral Yatırım analistleri; “Aselsan, 4Ç finansal sonuçlarında birçok rekor seviyeye ulaştı. Tarihi zirve seviyelerine ulaşan bakiye siparişlerindeki artışın 2025 yılında da devam etmesini beklemekteyiz. Stratejik projelerdeki artışı yüksek katma değerli yerli üretim politikalar destekleyebilir. İlerleyen süreçte CAPEX’te daha ılımlı bir seyir ve EBITDA marjının %24,4 seviyelere gelmesini beklemekteyiz. Aselsan için İNA modelimize göre 12 aylık hedef fiyatımızı 74 TL seviyesinden 118 TL seviyesine revize ediyoruz” ifadelerine yer verdi.